今年双11美妆销售排行榜国际品牌占9席;海南离岛免税政策实施4个月化妆品销售金额增长164.5%,海口还将计划新增和扩建4处离岛免税店;今年前10个月我国美容化妆品及洗护用品进口金额破千亿,创历史新高……进口化妆品在政策和新消费需求的双向推动下迎来了爆发。

但青眼梳理近5年我国美容化妆品及洗护用品的进口情况发现,一方面是暴增的需求和进口化妆品扎堆入华,另一方面,却是整体增速的放缓。这增减之间,暴露了进口化妆品市场的哪些特点?

规模创新高,增速创新低

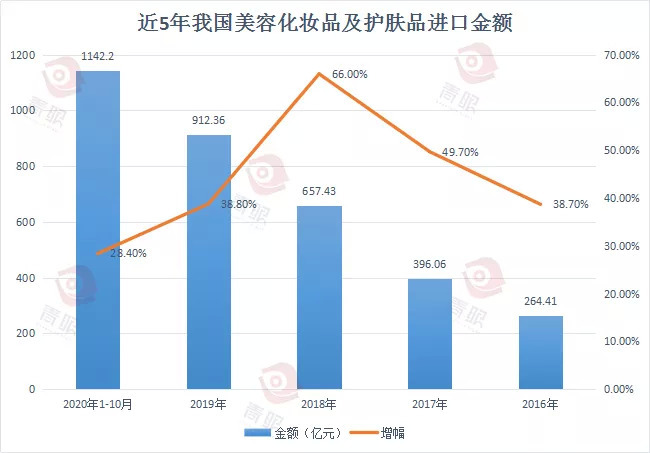

今年前10月,国内限额以上单位化妆品零售额2569亿元,同比增长5.9%,不仅跑赢了大盘,也终于摆脱疫情余威赶超去年。不仅如此,从海关总署发布的数据来看,今年1-10月,我国美容化妆品及洗护用品进口金额为1142.2亿元,同比增长28.4%,同期进口数量为37.93万吨,增长4.3%,整体表现也十分可观,反映出国内进口化妆品仍处于快速增长的发展阶段。

值得一提的是,这也是海关总署有记录以来,我国美容化妆品及洗护用品首次突破千亿元大关,创下历史新高,不到10年金额翻了7倍。

放眼过去5年,我国美容化妆品及洗护用品进口数量和进口金额也均保持着两位数增长,其中2018年进口金额为657.43亿元,增长66%,在这个小高峰后,又逐步回落。到今年前10个月,进口化妆品增幅创下历年来的最低水平。

不过,由于进口化妆品基数大,所以涨幅小并不代表涨得少,增加的绝对量一直都很大。譬如2018年较2017年增加261.37亿元,2019年较2018年增加了254.93亿元,二者只相差了6.44亿元,但最终反映在增幅上,2018年高出2019年27.2个百分点。不光是整体市场,这一逻辑或许也同样适用于许多国际大型美妆集团。

另一方面,不光欧莱雅、雅诗兰黛这些进入中国市场多年的企业将更多重心放在了电商上,这几年新进入中国市场的海外品牌也更倾向于选择跨境贸易,以天猫国际为主导的跨境电商平台也在拼命争夺海外美妆品牌资源。在这种情况下,多个进口化妆品代理商对青眼表示线下渠道在萎缩,也将会重点发展线上。所以说,各渠道发展失衡,大盘难以再出现巨量增长也是正常。

值得一提的是,青眼注意到自今年开始,海关总署在对美容化妆品及洗护用品进行统计归类时,将其由“主要商品”升级为“重点商品”,重点商品目录中还包含粮食、原油等与生活生产息息相关的大宗商品。这或许意味着化妆品对进口贸易的贡献已经到了无法被忽视的地步,在国内消费市场的地位升级。

日本稳坐第一进口国,差距还将拉大

而从进口国来看,日本、法国、韩国仍为前三,小众国家化妆品也仍有不小的潜力。

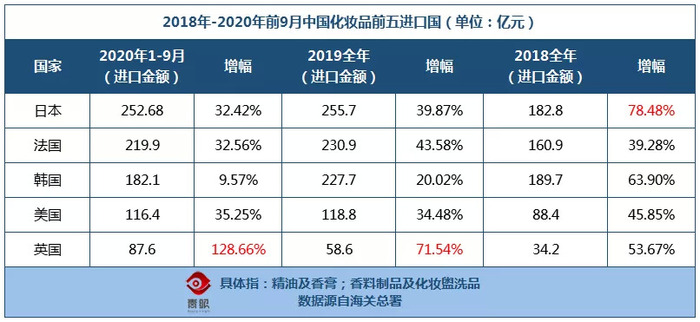

自2019年,日本超越法国和韩国成为中国化妆品第一进口国,日本与其他国家的差距还在继续拉大。海关数据显示,今年1-9月,我国从日本进口精油及香膏、香料制品及化妆盥洗品(以下简称化妆品)的金额为252.7亿元,同比增长32.42%,同期分别自法国和韩国进口219.9亿元和182.1亿元,日本、法国与韩国仍三足鼎立。

在青眼此前的文章中就分析过,中国化妆品第一进口国的变迁,是经济、政治、文化等多重因素交叉影响的结果(详见《法、韩、日,中国化妆品第一进口国10年变迁史》),同时国际美妆企业在中国市场的策略、企业的灵活度也会对未来格局产生深刻影响。

说起日妆,人们往往会将其与高品质、高功效联系在一起,不仅如此,近几年以资生堂为代表的日企仍在继续加大研发投入,且中国本土化发展思路也愈发清晰明了。近日,资生堂明确表示将于明年在中国建设第三个创新中心,花王、FANCL等诸多日企的中长期战略规划中,中国始终占据重要一席。再加上区域全面经济伙伴关系协定(RCEP)的正式签署,中国和日本首次达成双边关税减让安排,可以预见的是,接下来几年日本将稳坐中国化妆品第一进口国位置。

过去3年,日本、法国、韩国、美国和英国始终为中国化妆品前五进口国,五大国的累计进口金额达858.7亿元。其中仅英国呈逐年递增态势,今年1-9月进口金额为87.6亿元,同比大幅增长128.66%。作为全球成熟的化妆品市场国,面对着中国市场的大蛋糕,英国企业也很难不心动,诸如The Body Shop等知名化妆品品牌在进入中国市场后就取得了良好发展,并且脱欧后的英国大力倡导自由贸易,加强与中国贸易往来,这些无疑都是英国化妆品在中国市场实现高速增长的重要动力。

小众进口美妆此起彼伏

天猫数据显示,今年双11,小众国家商品的成交增速超3位数,保加利亚玫瑰纯露、摩洛哥精油、冰岛护肤品均十分畅销。不过,青眼发现进口金额过亿且连续增长的小众国家并不多,同时这些国家的化妆品要在中国市场发展,也通常需要一个引爆点。

除上述前五国家,今年1-9月进口金额在1亿元以上且取得增长的还有西班牙、意大利、澳大利亚、越南、印度等11个国家。这些国家中,目前规模相对最大的是意大利,进口额为23.9亿元,过去2年的增速均在60%以上。不过,今年增长最快的却是越南、印度等中国周边国家。

另外,青眼注意到,当前中国从这些国家进口化妆品的规模都非常小,这11个国家进口额之和还不敌一个日本,而且很多增幅犹如过山车,不具备线性增长的潜力。至于这几年大热的澳大利亚、新西兰、西班牙等国家的化妆品,实则也并不十分稳定,往往都需要一个引爆市场的契机。

比如西班牙。许多人对西班牙化妆品的认识可以说是从一支安瓶开始的。有数据显示,西班牙品牌MartiDerm在2017年双11仅11个小时就卖出460万支安瓶产品。西班牙安瓶的走红直接刺激到雅诗兰黛、自然堂等许多国内外品牌跟进,也促使中国市场去关注更多的西班牙化妆品。这一契机下,2018年和2019年从西班牙进口的化妆品连续两年增长40%以上。不过,随着安瓶这波热潮退去,在当地产业规模、技术实力以及疫情多重因素下,今年从西班牙进口化妆品增速也大幅缩小。

但无论如何,大品牌在中国市场渠道体系已经成型,价格和利润也透明可见。从这点来看,求稳定可以找大国、大品牌制造,但要促增长、保利润恐怕还是离不开这些小而美的品牌和品类。